但资产配置并不仅只是分散投资就能达成,他更需要一套自上而下、完整科学的投资决策流程来配合。尤其是在资管新规发布后,泛资管行业面临转型,产品打破刚兑,走向净值化成为大势所趋。在这样的背景下您更一定要通过科学的资产配置实现收益与风险的匹配,达成预期投资目的。今天我们就带着您解密资产配置。

资产配置是一套定制化的组合投资方案。在选择投资方案前,会考虑几个要素:预期收益、风险偏好、投资范围、流动性等,资产配置是个用超高的性价比实现投资目标的过程。我们说在一个理性的金融市场中,超高的性价比大多数表现于收益与风险的权衡,同等收益条件下风险降低,或者同等风险条件下收益提高,就从另一方面代表着投资性价比的提升。

举个例子:假定您想要实现6%的预期收益,倘若能投资的仅限于A股市场,那么唯一的方法就是买入并持有,虽然也能实现这一目标,但可能要忍受高达25%以上的波动。但倘若您可配置不单单是A股,还可以涵盖债券、大宗商品以及境外权益市场等其他资产,那么配置方案就丰富了许多。

那么问题来了,哪种方案最能确保这一投资目的实现且承受的风险水平较小,这就是资产配置的魅力所在了。

资产配置的本质是利用了资产间的低相关性。一个组合的风险并不是单个资产风险的简单加权,因为资产价格的走势并不是完全正相关的。当组合中某项资产价格下降时,另一个资产可能刚好上涨,从而抵消了净值的下行风险,这就是分散化投资的优势。资产间低相关性是确保资产配置成功的前提。著名的耶鲁基金就是分散投资于各大类资产的,其覆盖的资产类别涵盖七大类,包括绝对收益、美国股票、外国股票、固定收益、私募股权、实物资产和现金。

耶鲁基金:耶鲁大学捐赠基金管理了约几百亿的美元资产,作为资产配置经典案例,可谓是另类资产配置的先驱,基本上每年均保持了10%以上的收益率。耶鲁基金的投资原理是牺牲了流动性换取了高收益,在他的资产配置饼图里,股权投资和另类资产投资占比最高。

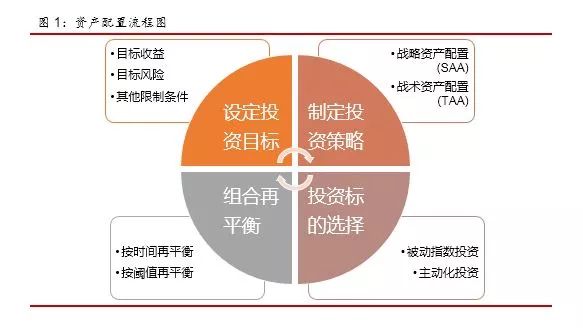

当然,资产配置远不止是把您可投资的资产从单一扩展至多个这么简单,而是要通过一套复杂科学的决策流程,才能高效实现投资目的。通常来说,资产配置至少涵盖四个步骤,依次为投资目标的设定—制定投资策略—投资标的选择—组合再平衡。

这四个步骤涵盖了资产配置的投前、投中以及投后管理的整一个完整的过程,每个步骤的关注点各有不同,下面来依次进行介绍。

设定投资目标是整个资产配置体系的开端,因为只有设定了投资目标,才能制定相应的投资策略。资产配置往往因人而异、因时而异、因地而异,资产配置的个性化与差异化,正体现于投资目标的设定不同。

首先要明确可投资的资产范围。资产配置涉猎的资产领域甚是广泛,按照属性不同,大致可划分为股票、债券、货币以及另类投资四大类。其中另类投资涵盖私募股权投资、大宗商品、房地产、艺术品、对冲基金等。

然而并不是每一类资产都适用于投资者,主要根据流动性约束与投资期限要求。

举个例子:如果是用作家庭应急资金,会对资产的流动性有较高要求,那么像对冲基金、房地产、私募股权这类低流动性资产,显然就不适于配置;如果是对于子女未来教育支出、父母养老等这类长期限配置需求,其对流动性的要求一般较低,那么资产配置的范围就可以涵盖一些低流动性资产了。

此外可配置范围还取决于投资者是否能满足资产的投资门槛,对于资金量小的投资者,就无法投资房地产、私募股权、CTA等这类高门槛的资产类别。

设定投资目标,更需要投资者充分明了自身的预期收益与预期风险。收益与风险两者是相互联系的,不能割裂。资产配置的一个基本理念就是收益与风险相互匹配,在一个定价有效的资产世界中,追求更高的收益,必要承担更高的风险。

然而,投资者往往过度强调收益而忽视了风险。现实中经常有投资者追求高达20%甚至30%以上的年化回报,但对于风险的承受可能是0。

举个例子:前段时间的P2P暴雷潮中,众多投资者血本无归,正是没有正视收益与风险的关联,片面追求高收益的恶果。——“你看重的是收益,别人看重的却是你的本金”。

什么是风险?风险虽然不如预期收益那么容易感知,但风险依旧是可以度量的。风险能体现于一项资产或一个组合的净值波动情况,我们常用年化波动率进行表示。

举个例子:一个资产配置组合的年化波动率是20%,意味着平均每年要承担组合净值上下20%的波动。波动率越高的组合,在其净值曲线上就越体现出“上蹿下跳”的特征。

除了波动率外,我们还时常采用组合净值的回撤幅度来表示风险。其中最大回撤代表的是一个投入资金的人在任意时间买入一个组合,按照历史值计算,最极端情形下的最大亏损是多少

举个例子:比如在2008年或2015年下半年的A股市场,一个组合的最大回撤是-30%,这就从另一方面代表着投资者最极端的情况下,可能的最大亏损幅度就是30%。

不过,单一最大回撤考察的是最极端情形下的亏损幅度,属于小概率事件,实践中我们还采用滚动250天最大回撤的均值用于表征风险,这个指标的含义是假定投资者任意时间买入一个组合,那么在未来持有1年左右的时间里(按照250个交易日计算),平均的净值最大下跌幅度是多少。用这个指标衡量风险,剔除了极端值的影响,更合理一些。

只有考虑了风险承受度之后的预期收益,才是投资的人合理的预期回报。那么不同风险偏好的合理预期收益大概是多少?我们采用历史数据做了个简单计算,供您参考。

举个例子:假定您可以投资A股、港股、黄金以及债券四类资产,分别用对应的市场指数作代表,按照高风险资产(A股、港股以及黄金)与低风险资产的不同配置比例构建组合,时间为2005年1月-2017年12月。

从上述表格来看,不同风险等级的组合其收益与风险都是匹配的,收益越高,要求承担的风险也越大。对于一个经典的2:8组合,其过去长达13年的历史数据计算的合理预期回报为6.29%,每年的波动大概不到5%左右,年度潜在最大亏损幅度4%左右,而要想获取10%以上的年化收益率回报,就要承担潜在15%左右的年化净值波动,承担平均13%左右的年度净值最大回撤幅度。